PHANTOM STOCK: Una solución para proteger la disolución de los Fundadores

Ante la llegada de una primera ronda de inversión (Seed – Serie A) cada startup debe verse enfrentada a la necesidad de acordar ciertos términos y condiciones mínimos con los inversionistas previo al cierre de la inversión, debiendo regular aspectos tan relevantes como la valorización de la empresa1, los hitos de desembolso y determinadas preferencias para la nueva serie de acciones que se debe crear para tales efectos, entre otros.

Dentro de las exigencias comunes de un fondo de venture capital normalmente podemos observar la necesidad de que la sociedad emita y reserve un número determinado de acciones destinado a la contratación de nuevos trabajadores2, directores o consejeros, a fin de que estos últimos puedan ayudar al crecimiento de la empresa, incentivando a los mismos a convertirse en dueños de pequeñas participaciones de esta última producto de haber permanecido durante un tiempo determinado, o bien haber cumplido ciertos hitos superlativos para el startup.

De lo anterior surge un problema no menor para los fundadores de dicho emprendimiento. Al emitirse nuevas acciones, estos deberán asumir (de forma exclusiva y excluyente) la dilución de sus participaciones accionarias. Lo anterior no sólo genera un problema presente, al comprender que su participación seguirá disminuyendo a medida que existan nuevas rondas de inversión en el futuro (Serie B, Serie C, etc).

Los phantom stock podrían ser una solución a esto último.

¿QUÉ SON LOS PHANTOM STOCKS?

Mejor definidos como planes de recompensa, los phantom stock representan acuerdos escritos entre sus beneficiarios y el startup, por los cuales esta última paga a los primeros una suma en dinero equivalente al valor de la acción de la sociedad, previa verificación de ciertos hitos de permanencia o cumplimiento. Por tanto, si bien los phantom stock funcionan de forma similar a los contratos de opción, la diferencia radica en que el ejercicio de dicha opción se verifica en el pago de una suma de dinero determinable, y no en el traspaso de la acción. Con esto, el problema de la dilución de los fundadores desaparece, y al mismo tiempo el inversionista de la ronda satisface su necesidad de generar un incentivo adicional a los nuevos trabajadores que en el futuro se incorporarán a la compañía.

Respecto de la recompensa en sí misma, esta podría estar ligada tanto al valor de la acción del startup determinado al momento de suscribirse dicho acuerdo; como también según la variación (aumento) del valor de la acción desde dicha instancia hasta el devengamiento de la recompensa3.

Desde la vereda opuesta, los beneficiarios de estos planes de recompensa normalmente podrían considerar que el pago de una recompensa en dinero podría ser más beneficioso que la adquisición de acciones normalmente poco líquidas, y que en muchas ocasiones se encuentran limitadas al ejercicio de derechos políticos y/o económicos dentro de la misma empresa.

Pero no todos son puntos a favor para los phantom stocks. En una comparación con los contratos de opción, hay algunos puntos en cuanto a costos que inclinan la balanza en favor de estos últimos. De acuerdo a la normativa laboral, el pago de la recompensa podría ser calificado como un bono, y por tanto una remuneración imponible al ser este una contraprestación en dinero que percibe el dependiente del empleador por causa del contrato de trabajo. Adicionalmente, de acuerdo a la última reforma tributaria y la complementación de la circular N° 43 dictada el pasado 5 de julio del presente año por el Servicio de Impuestos Internos, los stock options – tanto en su adquisición como ejercicio – constituyen un ingreso no renta habiéndose pactado previamente en los contratos de trabajo, lo que los deja en una mejor situación tributaria que los phantom stocks.

DESAFÍOS LEGALES EN UN PROGRAMA DE CORPORATE VENTURE CAPITAL

LA HORA DE LOS CORPORATE VENTURE CAPITAL

EL DESEMBARCO EN CHILE DE LAS EMPRESAS DE PROPIEDAD RESPONSABLE (“EPR”).

STARTUPS Y EL TELETRABAJO EN CHILE: El deber de formalizar una práctica no escrita.

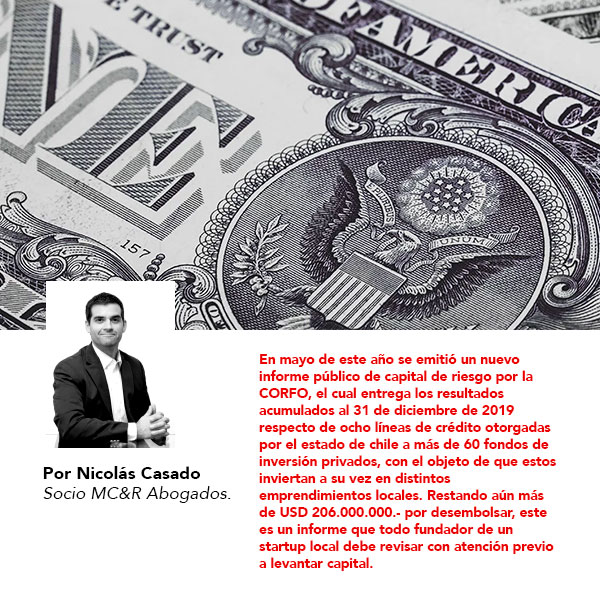

UN BREVE ANÁLISIS AL INFORME PÚBLICO DE VENTURE CAPITAL DE LA CORFO

NUEVOS INSTRUMENTOS DE INVERSIÓN PARA STARTUPS